経営効率表を作成すれば、「なぜ儲かっているのか」、「なぜ儲かっていないのか」がわかります。また、何が原因で儲かっていないのかがピンポイントで分かる為、改善策を素早く講じることが可能となります。

writer:Asuka Food Consulting

店舗で計数管理をするための書類として、

☑損益計算書

☑経営効率表

の二点の計数管理書類を毎月作成します。

損益計算書は、

売上から経費である、原価や人件費等の変動費と、家賃等の固定費を差し引くことにより、いくら儲かっているか否かを表す書類です。

経営効率表とは、

なぜ、儲かっているのか、あるいは、なぜ、儲かっていないのかを知り、どうすれば、もっと良くなるかの改善を図ることができる書類です。

例えば、売上を上げる為に必要な「客数」「客単価」。

単に、ひと月の客数の合計やひと月の客単価の平均額を、前年と比べて上がっている、または、下がっている場合、それだけでは、どこをどのように改善すれば良いかがわかりません。

カフェを例にあげると、モーニング・ランチ・アイドル・ディナーと時間帯ごとに、提供する商品や価格が異なっているおり、それぞれの時間帯ごとの客数と客単価の推移を前年と比べることにより、ピンポイントで改善策を講じることができるようになります。

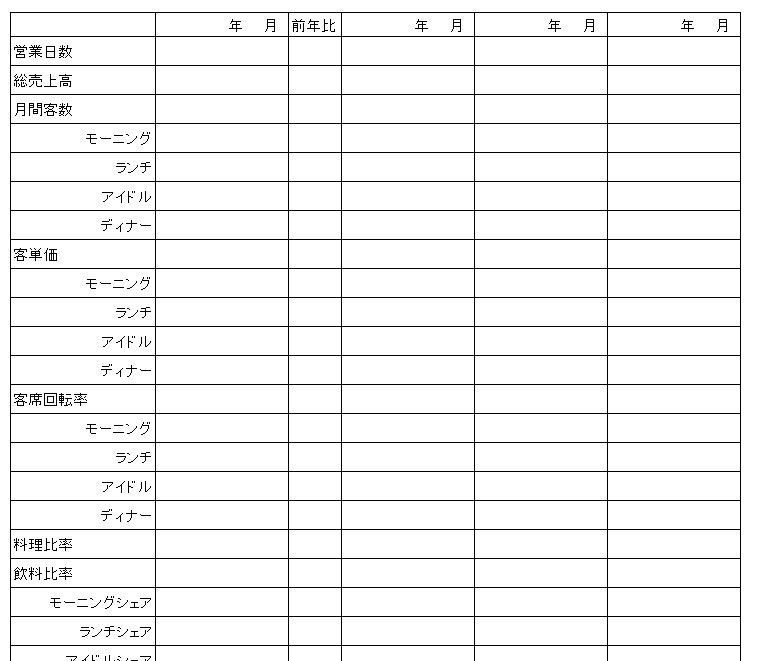

経営効率表に必要な項目

経営効率表は一月毎に集計し、前年あるいは前月と比べることにより、問題発見から改善策を講じたあと、計画通りの数値に改善できたかどうかを確かめます。

その為に必要な各項目を下記に記載します。

エクセル等で下記項目を参考に作成してみましょう。

経営効率表作成例

➀営業日数

一か月の営業日数

➁総売上高

部門別に集計する。

店内・テイクアウト・物販・デリバリー等

➂客数

利用客とキャンセル客

利用客は、一か月の全客数と時間帯別客数を集計します。

時間帯別客数(モーニング・ランチ・アイドル・ディナーなど)

キャンセル客とは、ご予約いただいたが、満席等の店側の理由によりお断りしたり、ランチなどのピーク時間にウエイティングがおこった場合、待ちきれなくて帰られた顧客を含みます。

キャンセル客を集計することにより、席数を増設した方が良いかどうかの判断材料となり、必要な席数(増設費用)が計算できます。

また、時間帯別の顧客滞在時間を算出し、提供時間の短縮等により、回転率を高めることで、キャンセル客による機会損失を防ぐことが可能かどうかを改善策を考えてみましょう。

➃客単価

総売上÷客数

客単価とは、お客様一人いくら使っているかの平均金額です。

時間帯別売上(モーニング・ランチ・アイドル・ディナーなど)を集計して、その時間帯別客数で割ることにより計算します。

※ランチタイム売上高÷ランチタイム客数=ランチタイム客単価

➄客席回転率

客数÷(席数×営業日数)

平日と週末に売上(客数)の差が大きい場合、平日客席回転率と週末客席回転率を分けて計算します。

時間帯ごとの客席回転率も計算します。

※ランチ客数÷(席数×営業日数)

売上は、客数×満席率×客単価で算出できます。

➅料理及び飲料費率

料理比率=料理売上÷総売上×100%

飲料費率=飲料売上÷総売上×100%

一般的に、料理よりも飲料の方が原価率が低いはずです。トータルの原価率が高い場合、飲料費率を上げる工夫をすることにより改善されます。

➆時間帯別売上シェア

どの時間帯が売上に貢献しているかを確認します。貢献している時間帯には資源(人や商品)を投入します。

ランチシェア=ランチ売上÷総売上×100%

⑧Aランク商品

Aランク商品とはABC分析のAランク商品のこと。

料理と飲料別々に算出

⑨売上高伸び率

当月売上高÷前年同月売上高×100%

⑩客数伸び率

当月客数÷前年同月客数×100%

⑪客単価伸び率

当月客単価÷前年同月客単価×100%

⑫坪当たり売上高

売上高÷坪数

⑬1席当たりの売上高

売上高÷席数

⑭実働時間数

社員とPA合計の実働時間数

⑮換算人員

実働時間数÷200時間

200時間=1日8時間×25日

200時間とは、そのお店で働く社員の月間時間数。

⑯粗利高(率)

売上-原価(率)

⑰人件費高(率)

⑱諸経費高(率)

⑲平均人件費

総人件費÷換算人員

⑳平均時間給

総人件費÷実働時間数

全体・社員・PAで計算

㉑一人当たりの売上高

売上高÷換算人員

㉒一人当たり客数

客数÷換算人員

㉓人時接客数

客数÷実働時間数

㉔人時売上高

売上高÷実働時間

㉕労働分配率

人件費÷粗利

㉖労働生産性

粗利÷換算人員

㉗本年移動累計

㉘前年移動累計

㉙移動累計伸び率

㉚FLコスト

㉛経営体質

経営体質とは、原価率+人件費率+諸経費率のこと。店舗で管理可能な変動費を合計した数値です。目標値としては、70~74%ぐらい。経営体質が良くないと店舗は儲かりません。

まとめ

損益計算書は、儲かっているか否かを見る書類

経営効率表は、儲かっている原因、儲かっていない原因を数字(数値)で確認できることにより、その個所を改善することができます。

経営効率表の各項目については、本ブログの「計数管理」を参照してください。