あなたのお店は儲かっていますか?それとも儲かっていないですか?

もし、利益が出ていなければ、いくら売上を上げれば利益が出るのか?

損益分岐点を理解することによって、これらを解決することが可能です。

writer:Asuka Food Consulting

>1. 図で学ぶ損益分岐点の計算方法

>2. 図で学ぶ損益分岐点を下げる方法

>3. 図で学ぶ損益分岐点の活用事例

>4. 図で学ぶ損益分岐点 限界利益とは

>5. 図で学ぶ損益分岐点 問題集

★損益分岐点計算に自信のある方や、理解を深めたい方は、5.損益分岐点の問題集に、是非チャレンジしてくださいね!

※2023年 日本テレビ ヒルナンデス!にてデータ提供

各種管理表の販売ページのご紹介

■飲食店の棚卸しに特化した

■時間帯別に集計 経営指標分析もできる時間帯別売上管理表

■日々の仕入管理に仕入原価管理表

>飲食店 No.05 仕入原価管理表の販売ページ (横入力バージョン)

■お勧め)時間帯別売上及び仕入原価管理表

>飲食店 No06 時間帯別売上及び仕入原価管理表の販売ページ

※No.06は、時間帯別売上管理表と仕入原価管理表がリンクしています。(お勧め)

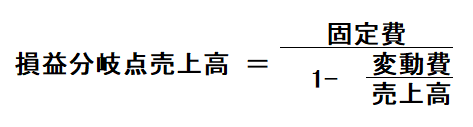

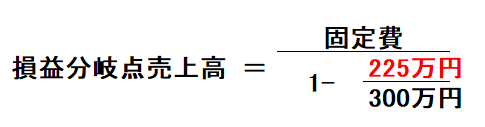

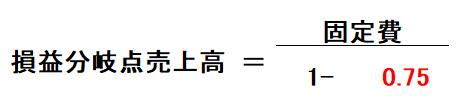

損益分岐点売上高の公式

損益分岐点売上高とは、「損」もしていないが、「益」(利益)もでていない売上高のこと。

言い換えると、

利益がゼロの時の売上高です。

損益分岐点売上高を求める公式は、

これを覚えておくだけで、損益分岐点売上高が計算できます。

飲食店の損益計算書

損益分岐点売上高を求めるのに必要なのは、

上の公式より、月間の

「売上高」

「変動費」

「固定費」の三つです。

「売上高」は問題ないと思います。

「変動費」と「固定費」を出すには、お店の簡単な損益計算書をつくるのが近道です。

企業がどれだけ儲けたかを、「企業の経営成績」といい、損益計算書は企業の経営成績を表すものです。

簡易損益計算書の作り方

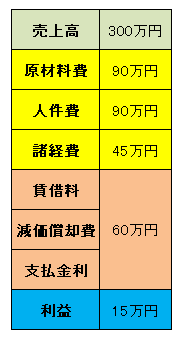

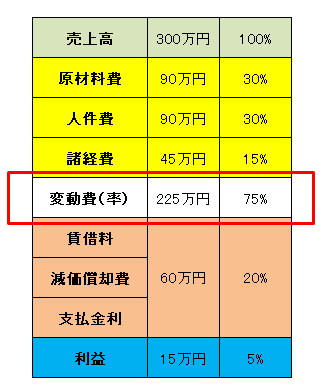

下の表は、お店の損益構造を簡易的に表した「簡易損益計算書」と「各項目の詳細」です。

表1 簡易損益計算書

表2 各項目の詳細

| 項目 | 詳細 |

| ■➀原材料費 | 飲料費と食材費の合計 |

| ■➁人件費 | ※1 社員とアルバイトを合わせた総支給額 |

| ■➂諸経費 | 光熱費、通信費、販促費、消耗品費、雑費など。 |

| ■賃借料 | 地代、家賃 |

| ■減価償却費 | ※2 |

| ■支払金利 | 返済、利子 |

※1 社員の人件費が固定の場合は、固定費にいれる

※2 減価償却費とは、支出を伴わない費用のこと

■売上高・・・月間売上高

■➀原材料費・・実際原価

実際原価計算をしていないお店は、その月に仕入れた食材費である仕入原価で計算

■➁人件費・・社員とアルバイトを合わせた総支給額

社員の人件費が固定の場合は、固定費にいれます。

■➂諸経費・・原材料と人件費以外の変動費の合計

例)水光熱費・通信費・交際費・募集費・教育費・おしぼり等

原材料費と人件費に当てはまらない、すべての変動費

■固定費・・売上によって変動しない費用

例)家賃・リース料・減価償却費等

ポイントは、すべての費用を計上することです。

そうすることにより、損益分岐点の精度が上がります。

データは、直近の月間データを使用しましょう。

大手飲食チェーン店などでは、簡易ではなく、詳細な損益計算書を毎月お店ごとに作成し、それをもとに損益会議が行われ、目標を達成したのか、達成できなかったのか、原因と改善策について話し合われます。

ここまでで、変動費と固定費が理解できた方は、

表1の損益分岐点売上高がいくらになるのかを、公式にあてはめて計算してみましょう。

変動費と固定費がわからなくても、このあと詳しく説明するので大丈夫です。

次に、上記を参考に、表1のような、あなたのお店の簡易損益計算書を作ってみましょう。

作成に時間がかかるようなら、まずは、このページで理解を深めていきましょう。

変動費と固定費とは

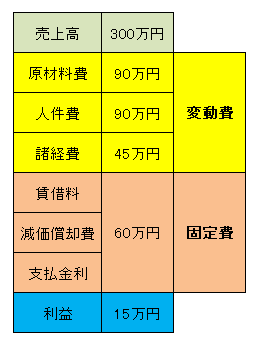

表1の簡易損益計算書を利用して説明していきますね。

変動費と変動費率

変動費とは、売上によって変動する費用のこと。

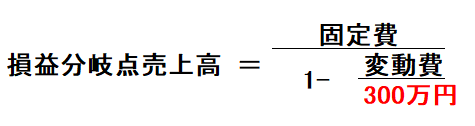

表1より、売上高は 300万円です。

公式にあてはめると、

原材料費、人件費、諸経費を足すと、225万円

この、225万円が変動費です。

変動費率とは、変動費を売上高で割った数値が変動費率です。

変動費÷売上高×100%=変動費率

225万円÷300万円×100%=75%

変動費率は 75%です。

固定費

固定費とは、売上によって変動しない費用のこと。

固定費の合計は

賃借料、減価償却費、支払金利を足すと、60万円

この、60万円が固定費です。

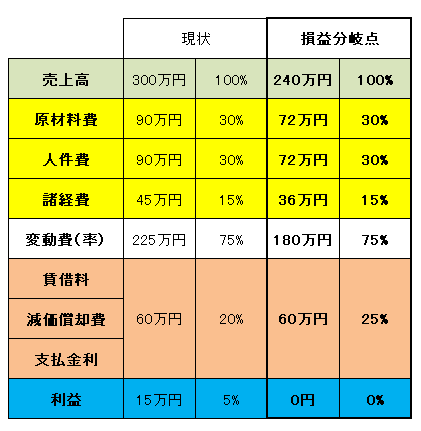

表1の損益分岐点売上高は、

ここまで理解できれば、損益分岐点売上高は計算できます。

また、損益分岐点は、下げることもできるのです。

このお店の損益分岐点は、240万円でした。

もし、損益分岐点売上高が、240万円から、220万円、さらに、200万円へと下がれば、

低い売上でも利益が出やすくなります。

毎月、お店の現状を数字で知る

飲食店は、月毎の決算、すなわち、今月は儲かっているのか、儲かっていないのかを知ることは、お店を経営する上で大切なことです。

まずは、毎月利益がでているのか、出ていないのかを、売上高-変動費-固定費=利益または損失として計算してみましょう。

次に、損益分岐点売上高の公式をつかって、あなたのお店の損益分岐点売上高を算出してください。

また、損益分岐点売上高は変動します。

原材料費や人件費の高騰による変動費の上昇、古い機器の定期的なメンテナンス費用による固定費の上昇などにより、損益分岐点売上高は変動するのです。

ですので、定期的に損益分岐点売上高を計算するようにしてください。

まとめ

・損益分岐点売上高を計算するには、売上高、変動費、固定費の三つが必要

・それらを損益分岐点売上高の公式にあてはめて計算する

・お店が赤字なら、いくら売上を上げればよいかがわかる

・損益分岐点は低い方がよい

・損益分岐点は下げることができる

図で学ぶ損益分岐点を下げる方法はこちら↓

-

-

飲食店 図で学ぶ損益分岐点を下げる方法

損益分岐点が下がれば利益が出やすくなります。 では、どのようにすれば損益分岐点を下げることができるのでしょうか? ここでは損益分岐点の下げ方を説明します。 また、各章ごとの問題は飲食店の運営に特化して ...

続きを見る

損益分岐点を理解するには、下記の順にお読みください。

1.図で学ぶ損益分岐点の計算方法