本内容は、飲食店の価格や客数、コストの増減により、利益に与える影響を考察した内容となっています。損益分岐点分析(CVP分析)とも言います。先に学んだ損益分岐点について、様々な条件下でのシュミレーションを実施し、限界利益、経常利益、損益分岐点に与える影響を数字で見ていきます。

前回の

>図で学ぶ損益分岐点の計算方法はこちら

>図で学ぶ損益分岐点を下げる方法はこちら

利益感度分析

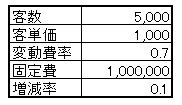

下記は、基本となるデータです。

増減率 0.1とは、各項目を10%増減することにより、他の項目が、どのように変化するのかを見ていきます。

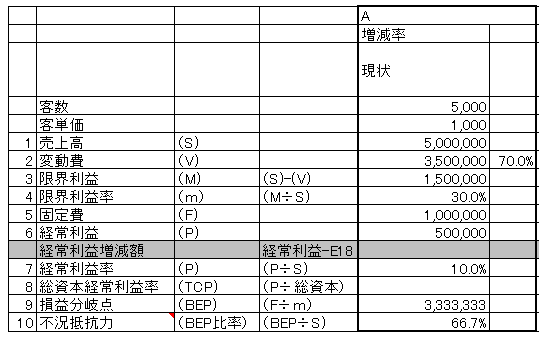

表1 基本データ損益

表1の各項目についての計算式

表1を基に、価格や客数、コストを増減させることにより、他の項目がどのように変化するのかを見ていきます。

本内容において、「客単価=価格」と同じ意味となっています。

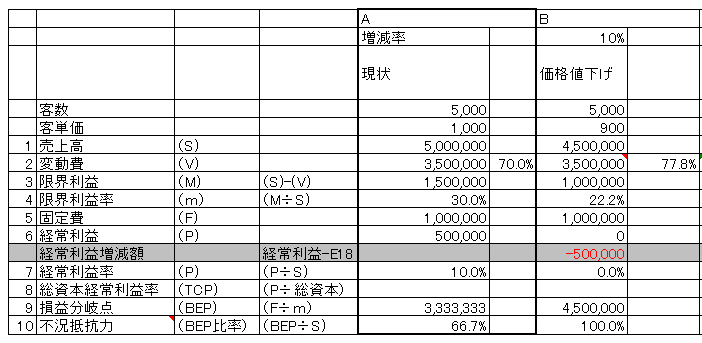

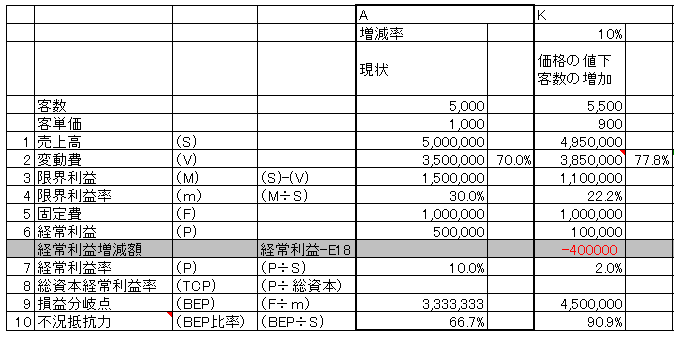

条件1 価格10%減少

客単価を10%下げ、客数が同じなら、現状と比べて

・変動費率 +7.8%

・限界利益率 -7.8%

・損益分岐点アップ

■現状と同じ経常利益を得るための売上高は、

(100万円+50万円)÷22.2%≒676万円

必要客数 676万円÷900円≒7512人

※価格を下げることによって、客数増加のシュミレーションは「条件10 価格10%減少 客数10%増加」参照

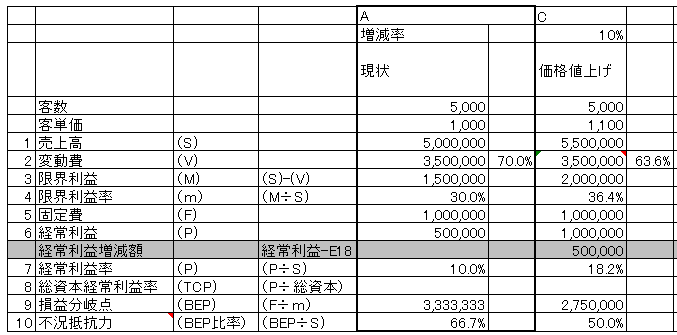

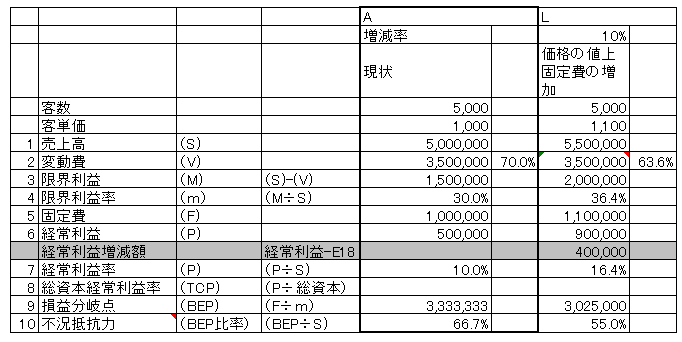

条件2 価格10%増加

・客単価を10%上げ、客数が同じなら

・変動費率 -6.4%

・限界利益率 +6.4%

・損益分岐点ダウン

価格を上げて、客数が同じなら、売上高は増加する。変動費額は変わらないため、変動費率は減少する。

※価格を上げることにより、客数が減少するシュミレーション「条件9」はこちら

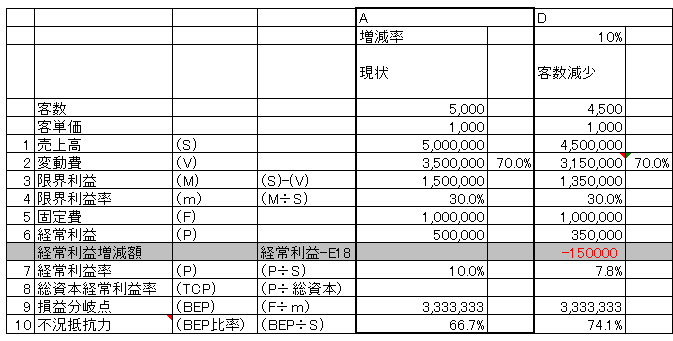

条件3 客数10%ダウン

客数10%減少 客単価は同じ

・変動費率 変化なし

・限界利益率 変化なし

■客数減少により、売上高がダウンするということは、変動費額も下がり、限界利益額も低下する。

したがって、経常利益も減少する。

■現状と同じ経常利益を上げる為の売上高

(100万円+50万円)÷30%=500万円

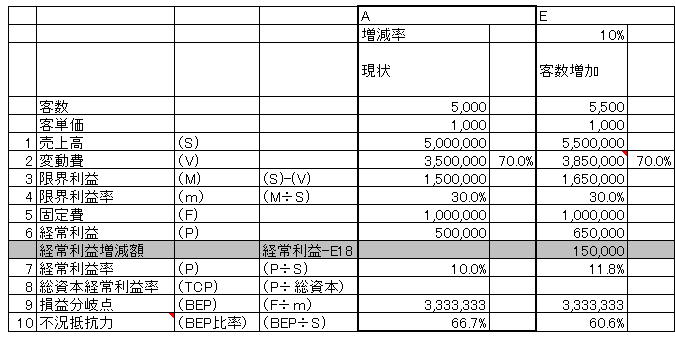

条件4 客数10%増加

客数10%増加、客単価は同じ

・変動費率 変化なし

・限界利益率 変化なし

・経常利益 増加

客数増加により、売上高がアップしても、固定費と限界利益率は変わらないので、損益分岐点も変化しない。

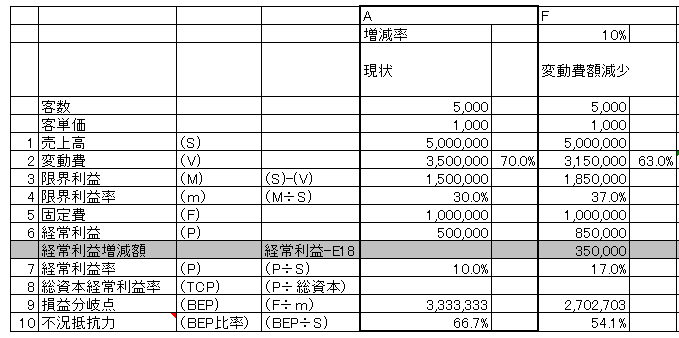

条件5 変動費額10%減少

・変動費率 -7%

・限界利益率 +7%

・損益分岐点ダウン

■変動費額(率)が下がると、限界利益額(率)はアップする。

固定費は一定の為、損益分岐点はダウンする。

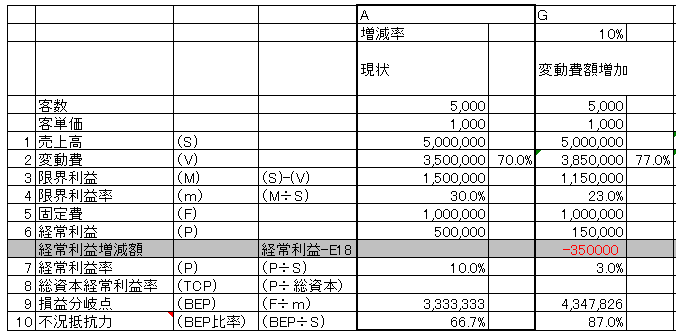

条件6 変動費額10%増加

・変動費率 +7%

・限界利益率 -7%

・損益分岐点アップ

■売上高が同じで、変動費額が上がると、変動費率も上がる為、限界利益率は下がる。

飲食店の変動費が大きく上昇する原因として考えられるのは、仕入食材の値上げ、人件費の高騰が考えられる。特に、学生PAの同時期による大量退職があった場合などは、その分の新人育成により、人件費が高騰することが考えられる。

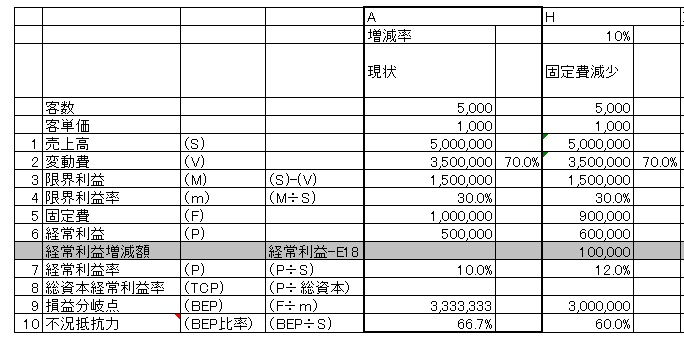

条件7 固定費10%減少

・変動費率 ±0

・限界利益率 ±0

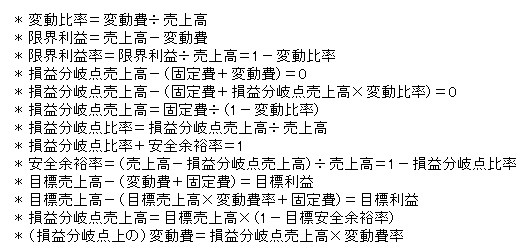

売上高-変動費-固定費=利益(損失)

したがって、固定費の削減分が利益となる。

■周辺地価の価格低下による家主との交渉や、借り換えによる金利低下、リース期間満了によるリース料の減少などが考えられる。

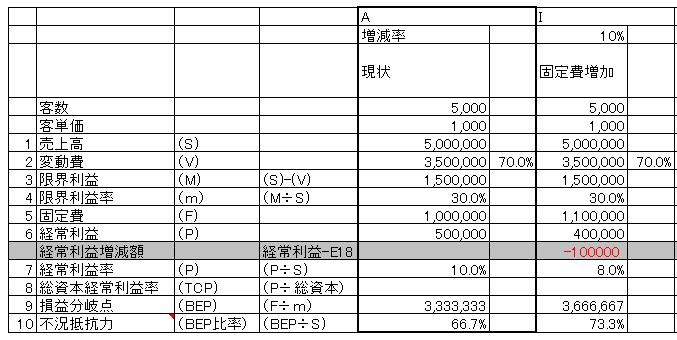

条件8 固定費10%増加

・変動費率 ±0

・限界利益率 ±0

■売上高-変動費-限界利益=利益(損失)

したがって、固定費の増加分、利益が減少する。

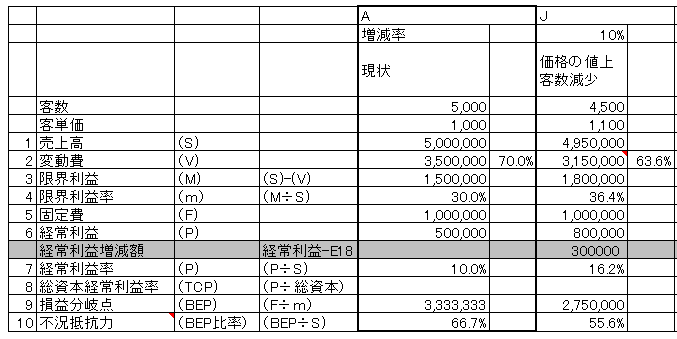

条件9 価格10%増加 客数10%減少

価格の値上げによって、変動費は減少する。

変動費率は「条件2 価格10%アップ」と同じ。

・変動費率 -6.4%

・限界利益率 +6.4%

■飲食店において、価格を上げることにより、客数が減少する可能性が考えられる。

上記において、

価格を上げて、客数の減少がいくらまでなら、現状の経常利益と同じになるかを計算すると、

(100万円+50万円)÷36.4%≒412万円

412万円÷1100円≒3745名(必要客数)

したがって、値上げによる客数減の範囲は、およそ3745名までであれば、

現状の経常利益額を確保できるということ。

条件10 価格10%減少 客数10%増加

価格の値下げによって変動費は増加する。

変動費率は「条件1 価格10%ダウン」と同じ。

・変動費率 +7.8%

・限界利益率 -7.8%

■値下げすることにより、客数を増やす戦略。

上記において、

価格を値下げしたとき、現状の経常利益を確保するための必要人数は、

(100万円+50万円)÷22.2%≒676万円

676万円÷900円≒7512名

したがって、値下げによる、必要客数は、7512名となる。

■値下げ戦略の場合、上記のシュミレーションは非常に重要なことがわかる。

客数は、新規客+固定客×来店頻度であり、値下げにより、新規客へのアプローチと固定客への告知を徹底するには、店内客への口頭とSNSやチラシなど販促が必要。

条件11 価格10%増加 固定費10%増加

・変動費率 -6.4%

・限界利益率 +6.4%

現状の経常利益50万円を確保するための、客単価はいくらか?

(110万円+50万円)÷30%≒534万円

534万円÷5000人=1068円

■固定費である家賃等の値上げ分をカバーするために、価格を値上げするパターン。

まとめ

上記は、損益分岐点分析といい、CVP分析とも言います。CVPとは、Cost-Volume-Profit のことです。

ここまで学んできた損益分岐点は、単に、お店の損益分岐点売上高や損益分岐点客数を計算するだけではなく、お店の価格や集客戦略を数値化するのに役立つことが理解できたと思います。

-

-

飲食店 図で学ぶ損益分岐点の計算方法

あなたのお店は儲かっていますか?それとも儲かっていないですか? もし、利益が出ていなければ、いくら売上を上げれば利益が出るのか? 損益分岐点を理解することによって、これらを解決することが可能です。 w ...

続きを見る

-

-

飲食店 図で学ぶ損益分岐点を下げる方法

損益分岐点が下がれば利益が出やすくなります。 では、どのようにすれば損益分岐点を下げることができるのでしょうか? ここでは損益分岐点の下げ方を説明します。 また、各章ごとの問題は飲食店の運営に特化して ...

続きを見る