飲食店の原価には、「理論原価」「仕入原価」「実際原価」の、三つの原価があります。

三つの原価はそれぞれが単独ではなく関係性があります。

ここでは「実際原価」についての基礎知識と管理方法を説明します。

writer:Asuka Food Consulting

>原価の基礎知識 原価とは

>原価の基礎知識 理論原価

>原価の基礎知識 仕入原価

各種管理表の販売ページのご紹介

・在庫管理に最適 棚卸管理表

・使いやすい売上管理表

・日々の仕入管理に仕入原価管理表

実際原価とは

実際原価とは、その名の通り、ロスも含めて「実際に使用した原価」のことです。

ここでは、理論原価と仕入原価との違いも含めて説明します。

実際原価の計算方法

実際に使用した原価(実際原価)を計算する手順は、以下の通りです。

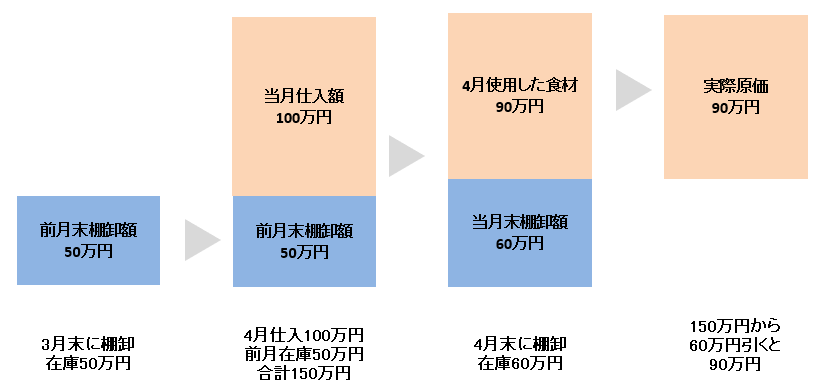

① 月末に棚卸しを行い、食材の在庫金額を算出します。

(3月末に棚卸しをすると在庫が 50万円あった)

② 月末の在庫は、当然、翌月に持ち越しとなります。

(3月末分の50万円の在庫は 4月に持ち越し)

③ 翌月の一か月間は、持ち越した在庫と新たに仕入れた在庫で営業します。

(持ち越した在庫 50万円 + 4月に仕入れた在庫 100万円)

④ そして月末になれば、また、棚卸しを行います。

(4月末に棚卸しをすると在庫が 60万円あった)

⑤ 実際原価計算

(持ち越した在庫 50万円分 + 4月に仕入れた在庫 100万円分) - (4月末の在庫 60万円分 )= 90万円 となり、

この 90万円が実際に使用した原価(実際原価)となります。

上記の内容を図で表すと

クリックで拡大

公式

前月末棚卸額+当月仕入額-当月棚卸額=実際原価

50万円+100万円-60万円=90万円(実際原価)

計算式より、実際原価計算をするには、毎月末に必ず棚卸を実施する必要があるのです。

ポイント

・ロスも含めて「実際に使用した原価」が実際原価

・前月末棚卸額 + 当月仕入額 - 当月末棚卸額 = 実際原価

・実際原価を算出するには、毎月末に棚卸しを実施する

実際原価と理論原価、仕入原価との違い

理論原価は、レシピ上の原価

商品を作るのは人ですので、失敗すると余分に原価が掛かりますよね。

理論原価には余分にかかった原価(食材費)は加算されていないのです。

仕入原価は、すべて販売されない

多く発注しすぎて販売する前に傷んでしまったり、保管方法が悪るかったり、賞味期限切れで廃棄したり。

また、仕入れた月に使わず、翌月に使用するケースもあります。

実際原価は、ロスも含めて、その月に使用した食材のみを計算します。

実際原価と理論原価の関係

実際原価を売上高で割ると、実際原価率が算出されます。

公式

実際原価 ÷ 売上高 × 100% = 実際原価率

実際原価率と理論原価率とを比べ、実際原価率の方が大きければ、「ロス」となります。

実際原価率 - 理論原価率 = プラスなら「ロス」(マイナスなら「逆ザヤ」)

差が、± 0.5%以内に収まるよう管理が必要です。

※実際原価はロスを含んでいるため、ロスを含んでいない理論原価と比べるとロス分の誤差がでる。

調理は人の手によるため、どうしてもロスが出ます。

もし、逆ザヤの現象が起こるなら、基準よりも少ない量(アンダーポーション)での調理や、理論原価の基になる個別原価計算に間違いがあるかもしれません。

日々の管理は、二つの原価で管理する

実際原価のデメリットは、毎月末の棚卸後に計算するため、月末まで原価や原価率がどうなっているのかがわからないことです。

そのため、実際原価だけの実施なら、 今月は多かったまたは少なかったという「結果」であり、「管理(マネジメント)」 ではないわけです。

原価を管理するためには、日々の仕入原価率と日々の理論原価率を管理することにより、

実際原価率とのギャップを最小に抑えることが可能です。

理論原価管理は、理論原価の章でもふれましたが、個人店では難しい管理になります。

理論原価管理を実施していないお店は、仕入原価管理を日々の原価管理として実施しましょう。

まとめ

実際原価とは、ロスも含めて実際に使用した原価のこと

前月末棚卸額+当月仕入額-当月末棚卸額=実際原価

実際原価率-理論原価率=プラスならロス

毎月月末に棚卸しを実施する

つぎはこちら ↓

-

-

飲食店 効率よく棚卸しをする方法

飲食店では、月末に「棚卸し」(たなおろし)といって、在庫の数量を調べ、それを金額で表します。 棚卸しを実施すれば、使用した食材の量や在庫=資産を把握することができます。 ここでは、効率よく棚卸しを実施 ...

続きを見る

三つの原価には関連性がありますので、上から順にお読みいただくことをお薦めします。

>原価の基礎知識 実際原価