飲食店で原価を管理するには、「理論原価」「仕入原価」「実際原価」の、三つの原価について知っておく必要があります。

三つの原価は、それぞれが単独ではなく関係性があります。

ここでは基礎として「仕入原価」についての知識と、応用として「仕入原価」を使用した日々の原価管理方法を説明します。

writer:Asuka Food Consulting

>➀原価の基礎知識 仕入原価

>➁仕入原価をつかった管理方法

>➂仕入原価は業者別に管理する

>④仕入原価表をエクセルで作る

各種管理表の販売ページのご紹介

・在庫管理に最適 棚卸管理表

・使いやすい売上管理表

・日々の仕入管理に仕入原価管理表

原価管理は仕入原価から

原価管理の初心者は、「仕入原価」(しいれげんか)を管理することから始めてみましょう。

なぜなら、その日に仕入れた食材の納品書やレシートの合計金額が、仕入原価になるからです。

この仕入原価は、原価の知識がない方でも簡単に計算できます。

それでは、仕入原価について学んでいきましょう。

仕入原価とは

仕入原価とは、仕入れた食材の金額(食材費)のこと

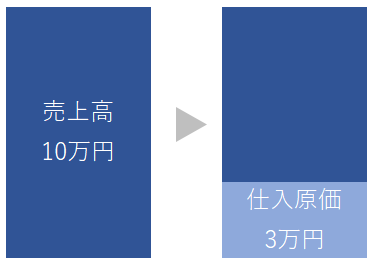

A業者(精肉)から、15,000円分のお肉を仕入れた

B業者(青果)から、5,000円分のお野菜を仕入れた

C業者(飲料)から、10,000円分のドリンクを仕入れた

そうすると、原価の合計は

15,000円+5,000円+10,000円= 30,000円

この、30,000円が仕入れた食材の金額、すなわち「仕入原価」といいます。

このように、仕入れた食材の金額である「仕入原価」は、食材の納品書やレシートの金額を合計するだけで、簡単に求められるのです。

ポイント

仕入原価とは、仕入れた食材の合計金額のこと

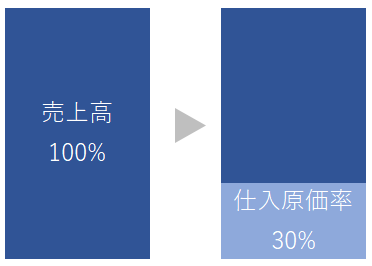

仕入原価率とは

仕入原価を、売上高で割った数値が仕入原価率です。

原価率の、

「原価」は食材費、

「率」は割合のこと

ですので、原価率とは、食材費の割合のことをいいます。

何に対しての割合かというと、売上高に対しての割合です。

売上高に対して、仕入れた食材費はどれぐらいですか、ということです。

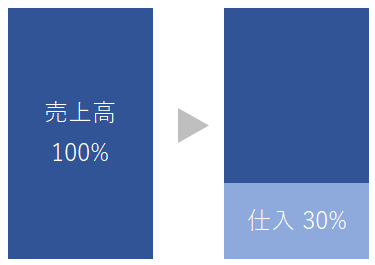

上記の例だと、

お料理を提供するために、食材を30,000円分仕入れました。

(この3万円が仕入原価でしたね)

仕入れた30,000円分の食材を使ってお料理を提供しました。

そして、その日の売上が100,000円になりました。

ということは、

100,000円の売上をあげるために、30,000円の食材が必要だったということですね。

これが、下の図です。

では、売上に対して仕入れた食材費(仕入原価)はどれぐらいの割合かというと、

30,000円÷10,000円×100%= 30.0% (小数点第二位四捨五入)

これは、売上高を100%としたとき、仕入が30%ですよという意味です。

この仕入30%のことを、仕入原価率30%といいます。

仕入原価率の公式

仕入原価率の計算は、公式として覚えてしまうと簡単です。

ポイント

・仕入原価率とは、仕入れた食材費の割合のこと

・仕入原価÷売上高×100%=仕入原価率

売上に対する、仕入原価の割合を仕入原価率という

この、「売上に対する、〇〇の割合」 という考え方は、他の計数にも共通します。

是非、覚えておいてください。

仕入原価の計算手順

練習として、

あなたのお店の「本日の仕入原価」と「仕入原価率」を計算してみましょう。

仕入原価は、

本日、納品された、納品伝票に書かれている食材の金額と、スーパーなどへ買い出しに行ったレシートの金額などを合計します。

仕入原価 〇〇〇〇円

仕入原価率は、

上で計算した仕入原価の金額を、本日の売上で割って、仕入原価率を出してみましょう。

仕入原価率は、上記の仕入原価率の公式を使います。

仕入原価率 〇〇.〇%

※売上高や仕入原価は税抜金額で計算します。

税込金額÷1.08=税抜金額

税込金額÷1.1 =税抜金額

上記で計算した、仕入原価と仕入原価率は、本日、すなわち今日という一日だけの仕入原価と仕入原価率です。

これを、当日仕入原価、当日仕入原価率といいます。

通常は、一ヶ月分の仕入原価と仕入原価率を毎月計算します。

まとめ

・仕入れた食材の合計金額を「仕入原価」という

・仕入原価を売上高で割ると、「仕入原価率」が計算できる

・原価を知らない初心者にも管理しやすい

飲食店の原価について理解するには、

下記内容を順にお読みいただくことをお薦めします。

2. 原価の基礎知識 仕入原価