飲食店で原価管理するには「理論原価」「仕入原価」「実際原価」の、

三つの原価について知っておく必要があります。

三つの原価はそれぞれが単独ではなく関係性があります。

ここでは、「理論原価」を使用した原価の低減方法を説明します。

writer:Asuka Food Consulting

➀理論原価の基礎知識

➁理論原価で原価を下げる方法

➂理論原価表の作り方

各種管理表の販売ページのご紹介

■飲食店の棚卸しに特化した

■時間帯別に集計 経営指標分析もできる時間帯別売上管理表

■日々の仕入管理に仕入原価管理表

>飲食店 No.05 仕入原価管理表の販売ページ (横入力バージョン)

■お勧め)時間帯別売上及び仕入原価管理表

>飲食店 No06 時間帯別売上及び仕入原価管理表の販売ページ

※No.06は、時間帯別売上管理表と仕入原価管理表がリンクしています。(お勧め)

理論原価とは

理論原価をおさらいしておくと、

理論原価とは、

個別標準原価×出数=理論原価

個別標準原価とは、レシピ上の原価であり、それに出数をかけることにより求められます。

詳しくは

>原価の基礎知識 理論原価

をご覧ください。

理論原価管理のメリット

原価を下げることができる

理論原価をコントロールすれば、原価を下げることが可能です。

メニュー変更後の原価予測ができる

商品の追加や削除をおこなうときに、原価がいくらになるのかを予測することができます。

食材ロスを把握できる

実際原価から理論原価を引くことにより、ロス額を把握することができます。

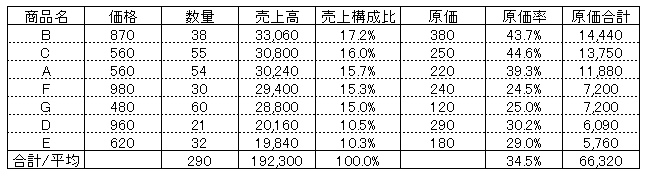

理論原価管理表

下記はエクセルで作成した理論原価管理表です。

このお店の理論原価率は、

原価合計÷売上高合計×100%=34.5%

この 34.5%とは、あらかじめ個々の商品の原価を計算し、それをもとに算出した数値です。

ですので、理論上はこのようになりますよということです。

売上構成比とは、

各商品の売上高合計÷売上高合計×100%=売上構成比

B商品の売上構成比

33,060÷192,300×100%=17.2%

売上高に占めるB商品の割合のこと。

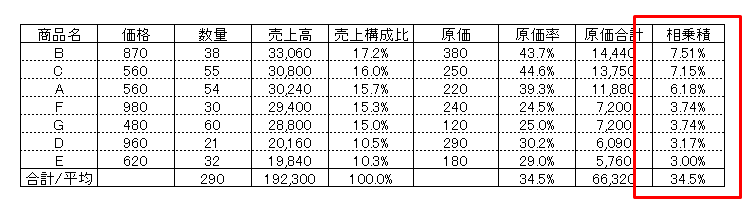

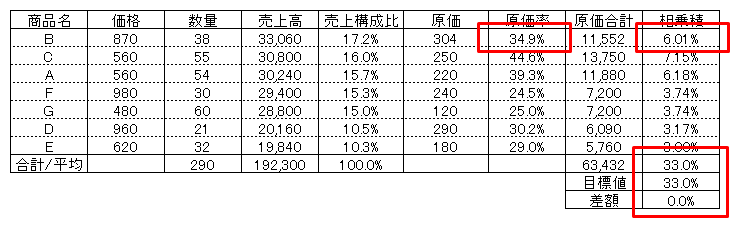

理論原価管理表 相乗積

下記の表は、相乗積を追加した理論原価管理表です。

相乗積の計算式は、

売上構成比×原価率=相乗積

※原価小計÷売上高合計×100%

相乗積の合計が、理論原価率と同じになります。

理論原価合計÷売上高合計×100%=理論原価率

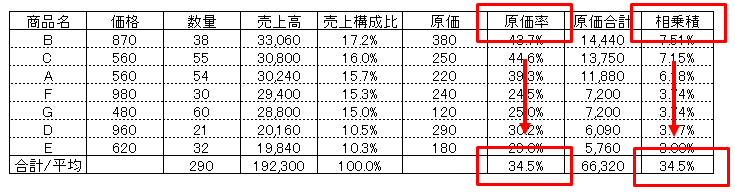

理論原価をつかって原価を下げる方法

理論原価の「相乗積」を活用することにより、原価を予測することが可能です。

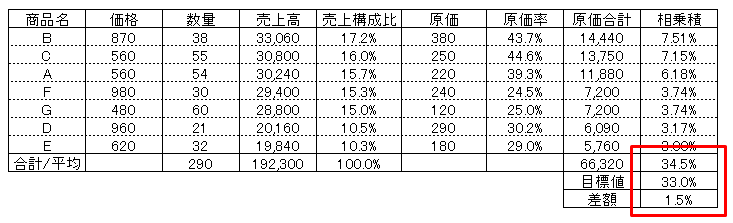

現状の原価率は、目標に対して 1.5%オーバーしている状態です。

理論原価率は、各商品の相乗積の和で求められるので、

どれかの商品の相乗積が、1.5%下がれば、目標と同じになりますよね。

ここでは、B商品の相乗積を下げることによって、目標値と理論原価率を同じにしてみます。

7.51%-1.5%=6.01%

17.2%×B商品原価率=6.01%

B商品原価率=34.9%

B商品の原価率が、34.9%に下がれば、目標値の33.0%となります。

理論原価をつかって原価を上げる方法

集客商品の導入、価格据え置きで商品1.5倍などのフェアーなど、店側の戦略によるもの

また、食材高騰による仕入れ価格の上昇により、原価がアップした場合の予測

新規出店時の計画原価計算にも理論原価は活用できます。

まとめ

理論原価の相乗積をつかえば、各商品の原価が増減したときの原価予測ができる

売上構成比×原価率=相乗積

次はこちら ↓

-

-

飲食店 原価の基礎知識 仕入原価

飲食店で原価を管理するには、「理論原価」「仕入原価」「実際原価」の、三つの原価について知っておく必要があります。 三つの原価は、それぞれが単独ではなく関係性があります。 ここでは基礎として「仕入原価」 ...

続きを見る

下記の内容を上から順にお読みいただくと、飲食店の原価について理解し、店舗で活用することができるようになっております。