前回は、損益分岐点を下げる方法を説明しました。

今回は、損益分岐点を活用し、赤字の店舗をどのように改善すれば良いのかを、例題を解きながら学んで行きましょう。

writer:Asuka Food Consulting

>1. 図で学ぶ損益分岐点の計算方法

>2. 図で学ぶ損益分岐点を下げる方法

>3. 図で学ぶ損益分岐点の活用事例

>4. 図で学ぶ損益分岐点 限界利益とは

>5. 図で学ぶ損益分岐点 問題集

★損益分岐点に自信のある方や、理解を深めたい方は、5.損益分岐点の問題集に、是非チャレンジしてくださいね!

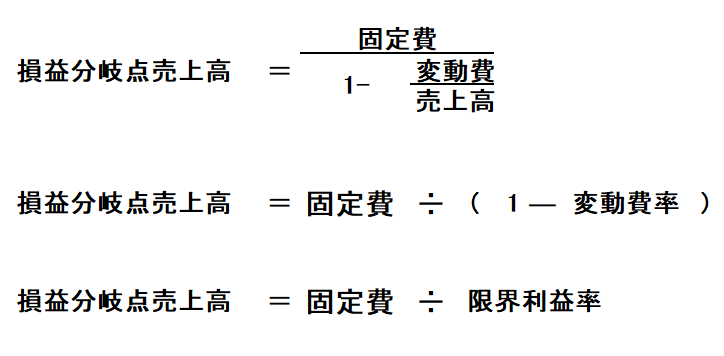

損益分岐点を求める式

損益分岐点を求める計算式をおさらいしておきましょう。

上記は、一番上の式を展開したのが二段目、三段目です。

初心者は一番上の式を覚えておきましょう。

損益分岐点の基本を学ぶなら

>図で学ぶ損益分岐点の計算方法

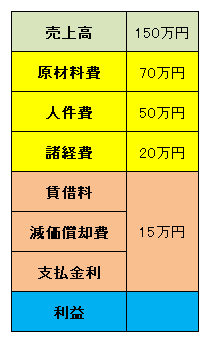

例題 居酒屋

<問題1> 上記、居酒屋の簡易損益計算書の

利益または損失はいくらになりますか?

<問題2> 上記の居酒屋の損益分岐点売上高はいくらですか?

<解答1> -5万円(5万円の損失)

<解答1解説>

売上高-コスト=利益または損失

コストは、

売上によって変動させる「変動費」と、

売上の増減に関わらず、必要な「固定費」に分かれます。

したがって、売上高から、コストである「変動費」と「固定費」を引くと、利益または損失が計算できます。

売上高-変動費-固定費=利益または損失

150万円-(70万円+50万円+20万円)-(15万円)=-5万円

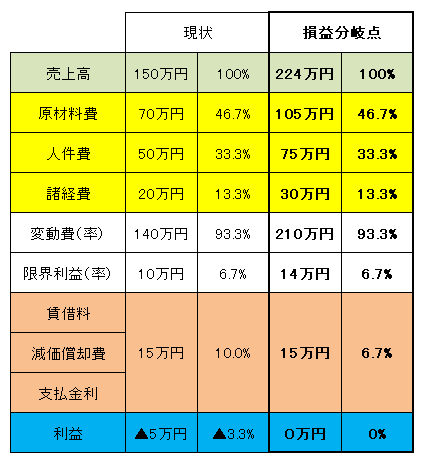

<解答2> 224万円(損益分岐点売上高)

<解答2解説>

損益分岐点売上高を求める式は、

固定費÷(100%-変動費率)=損益分岐点売上高

式から、変動費率と固定費がわかれば、損益分岐点売上高を計算できます。

変動費の合計は、70万円+50万円+20万円=140万円

変動費率は、変動費÷売上高×100%ですので、

140万円÷150万円×100%≒93.3%(変動費率)

固定費は、問題を見ると15万円となっています。

変動費率 93.3%

固定費 15万円

損益分岐点の計算式にあてはめると

固定費÷(100%-変動費率)=損益分岐点売上高

15万円÷(100%-93.3%)≒224万円(損益分岐点売上高)

解答1で、この居酒屋の現状は、5万円の赤字であることが判明しました。

あと5万円の売上があれば、赤字でなくなるのではと考えるのは、損益分岐点を学べば間違いだと分かりますね。

ここまでを、まとめると

上記の居酒屋は、現状5万円の赤字である

赤字を解消するための売上高は、224万円である

ということになります。

損益分岐点を活用し、解決策を考える

それでは、上記の居酒屋の解決策を考えてみましょう。

➀売上を上げる

➁変動費を下げる

➂固定費を下げる

損益分岐点を改善するには、この3つの方法があります。

➀売上を上げる

5万円の赤字を解消するために、必要な売上高は224万円でした。

現状の売上高との差額は、

224万円-150万円=74万円

では、ひと月に74万円の売上アップは可能かどうかを考えて見ましょう。

このお店の一日当たりの平均売上は、

150万円÷25日=6万円

一日当たりアップしないといけない売上は、

74万円÷25日≒3万円

現状の平均売上6万円を足すと、

6万円+3万円=9万円

損益分岐点売上高を達成するに、

一日当たり平均で9万円の売上が必要になります。

9万円×25日=225万円(損益分岐点売上高)

一日当たり平均で、現状より、1.5倍の売上を上げないといけない計算ですね。

一般的な飲食店の前年売上対比が平均1.1倍(110%)程度と考えると、難しいかもしれません。

しかし、売上を上げる努力は絶えず必要です。

ここでは、損益分岐点売上高についての説明ですので、売上の上げ方については割愛します。

では、変動費を下げる方法はどうでしょうか?

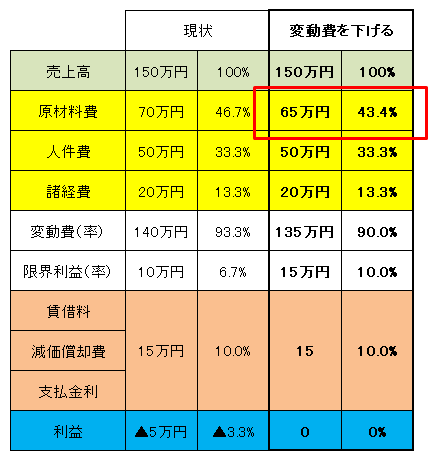

➁変動費を下げる

まず、変動費が売上に対して適切かどうかを確認します。

| 適正値 | 現状 | |

| 変動費率 | 75%前後 | 93.3% |

| FLコスト | 60.0%前後 | 80.0% |

| Fコスト | 30.0%前後 | 46.7% |

| Lコスト | 30.0%前後 | 33.3% |

| 諸経費 | 14.0%前後 | 13.3% |

適正値と比較すると、Fコストである原材料費率が高いことがわかります。

現状の売上で、原材料費をいくらにすれば、5万円の赤字を解消できるのか考えて見ると、

売上高-変動費-固定費=利益または損失

150万円-(原材料費+50万円+20万円)-15万円=0円

上の式より、原材料費は65万円

したがって、現状の原材料費が、70万円ですので、

5万円下げることができれば、現状の売上高で利益0円(損失0円)となります。

原材料費が5万円さがると、現状の150万円の売上高でも損益はゼロになる。

人件費率(Lコスト)はほぼ適正値ですが、労働分配率はどうでしょうか?

人件費÷粗利×100%=労働分配率

50万円÷(150万円-70万円)×100%=62.5%

基準値が40%前後だとすると、20%以上高くなっています。

人件費率がほぼ適正値で、労働分配率が高いということは、粗利が低いのです。

要するに、このお店は頑張って商品を売っても儲からない構造になっているのが数字からわかります。

改善するための戦略としては、

早急に、粗利を増やして儲かる構造に変える必要があるのです。

価格を上げる(戦略)には上げる為の方法(戦術)を実践する

➂固定費を下げる

固定費に関しては、自店の努力だけでは無理なので、ここではふれません。

ただ、家主や金融機関等への支払いは期限を守り、良好な関係を継続することで、

相談にのってもらいやすい状況をつくっておきましょう。

まとめ

損益分岐点が理解できたら、自店の損益分岐点を求めて見ましょう。

もしも赤字なら、いくら売上が必要なのか、あるいは変動費率の数値が適正なのかも含めて、黒字化するための具体的な数字がわかります。

数字がわかれば、それに向けて具体的な策を講じることができるのです。

損益分岐点を理解するには、下記の順にお読みください。

3.図で学ぶ損益分岐点の活用事例