食材には、使える部分と使えない部分があります。

使える部分、すなわち商品として販売できる部分のことを、歩留まりといいます。

ここでは、「歩留まり」、「歩留まり率」、「歩留まり単価」について説明します。

また、歩留まりを用いた個別商品原価表を作成するときの注意点も併せて説明します。

writer:Asuka Food Consulting

Table of Contents

各種管理表の販売ページのご紹介

各種管理表を販売しております。

是非のぞいてみてくださいね。

・毎月の在庫管理に「棚卸管理表」

・売上、原価、人件費管理に「売上管理表」

・日々の仕入管理に「仕入原価管理表」

歩留まりとは

歩留(ブド)まりとは、食材の使える部分のことを言います。

・お肉を仕入れて、脂身や筋を除去した残りの使える部分

・刺身用のお魚を仕入れて、骨などを除去した残りの使える部分

・キャベツを仕入れて、芯や傷んだ葉を除去した残りの使える部分

このように、食材によっては、全ての部位を使えるとは限らないのです。

店側としては、使える部分が多い、すなわち、歩留まりが高い方が良いわけです。

例えば、調理長が「今日、仕入れたお肉は歩留まりいいよ」の意味は、お肉の脂身や筋を除去(この作業を掃除という)した後の使える部分が多いということです。

歩留まり単価と歩留まり率

使える部分(歩留まり)を金額計算したのが、歩留まり単価といいます。

また、歩留まり率とは 食材の使える部分の割合のことです。

例えば、

キャベツ 1個 1kg を 250円で仕入れて、

芯や外葉を除去すると、800g になった。

仕入れた時の重さ 1kg

使える部分の重さ 800g

使える部分の重さの割合(歩留まり率)は

800g ÷ 1kg(1000g) × 100% = 80%

キャベツの芯や外葉を除去すると、

使える部分は、80%になったということ。

この使える部分の割合のことを「歩留まり率」といいます。

キャベツの歩留まり率は 80%

この歩留まり率を金額で表した数字を「歩留まり単価」といいます。

歩留まり単価の計算式は

250円(キャベツ仕入価格) ÷ 80%(キャベツ歩留まり率) = 312.5円

キャベツの歩留まり単価は 312.5円ということです。

要するに、

キャベツ 800g で 312.5円 ということ。

仮に、一人前 キャベツ 50g 使うと

キャベツ 50g の原価は

312.5円 ÷ 800g = 0.39円(キャベツ 1gの原価)

0.39円 × 50g = 19.5円 (キャベツ 50gの原価)

となります。

上記のキャベツの歩留まり単価は1gで0.39円です。

一つの食材を他のお料理にも使用する場合、1g(グラム単価)を計算しておくと、他のお料理の原価計算をするとき楽になります。

歩留まりを考慮しないで計算すると、

250円 ÷ 1Kg = 0.25円(キャベツ 1gの原価)

0.25円 × 50g =12.5円 (キャベツ 50gの原価)

となり、歩留まりを考慮した原価との差額は、

19.5円 - 12.5円 =7円

従って、7円分の利益が入ってこないことになります。

特に、お肉やお魚(刺身)など、メイン食材で歩留まりが低い(使える部分が少ない)場合、歩留まりを考慮した原価計算をし、価格設定しないと利益が想定より大きく異なるため注意が必要です。

また、歩留まりを算出する場合、一つの食材について、複数回算出し平均を求めます。

歩留まり率と歩留まり単価の計算順序

歩留まり計算を整理しておきましょう。

1. 仕入れた食材の重さと、仕入れた食材の金額

2. 使える部分の食材の重さ

3. 使える部分の食材の重さ ÷ 仕入れた食材の重さ × 100% = 歩留まり率

4. 仕入れた食材の金額 ÷ 3で算出した数値(歩留まり率) = 歩留まり単価

歩留まり(食材の使える部分と使えない部分がある)がある食材は、

上記の計算順序に従って、歩留まり単価を計算しましょう。

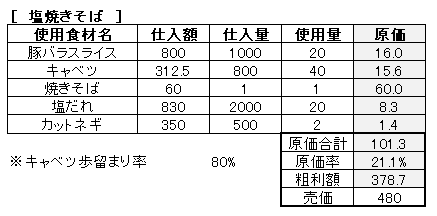

個別商品原価

個別商品原価(個別標準原価)とは、一つの商品を販売するまでに掛かった

全食材の使用額のことです。

下記の表は塩焼きそば(例)の個別商品原価表です。

このお店の塩焼きそばに使用される食材で、歩留まりが必要なのは、キャベツだけです。

キャベツの歩留まり率と、仕入額にはキャベツの歩留まり単価が記載されています。

この表の「原価合計」が、塩焼きそばという個別の商品の原価、すなわち、個別商品原価です。

■個別商品原価の計算方法

上記の表の作成方法を説明します。

➀使用食材名を実際に作る順序にそって、上から記載していきます。

➁仕入額(税抜)を記入。この時歩留まりのある食材は、歩留まり単価を記入。

➂仕入量を記入。上記の表は単位を省いていますが、わかりずらければ、グラムやリットル、個などを追加してください。

➃使用量 その商品に使う量を記入。

➄各食材の使用量から材料費である原価を算出。

例)豚バラスライス

仕入額800円÷仕入量1000g=0.8円(1グラムの値段)

0.8円×(使用量)20g

=16円(塩焼きそばに使う豚バラスライスの原価)

個別商品原表を作成する上において、歩留まりが必要な食材は、必ず歩留まり計算を実施しましょう。

原価出しに正確性がないと、理論原価と実際原価の差異の原因にもなります。

青果は時期により変動しますので、平均の価格。

その他の食材も仕入価格に変動があった場合、計算し直すようにしましょう。

まとめ

1. 歩留まりとは食材の使える部分(割合)のこと

2. 歩留まり単価=仕入単価÷(標準)歩留まり

3. 個別商品原価とは一つの商品(個別商品)を作るのに掛かった食材費の合計のこと。

4. 個別商品原価出しは正確に計算すること。

下記の内容を上から順にお読みいただくと、飲食店の原価について理解し、店舗で活用することができるようになっております。

>歩留まりと個別商品原価