損益分岐点が下がれば利益が出やすくなります。

では、どのようにすれば損益分岐点を下げることができるのでしょうか?

ここでは損益分岐点の下げ方を説明します。

また、各章ごとの問題は飲食店の運営に特化しており、解くことにより、より理解が深まります。

writer:Asuka Food Consulting

>1. 図で学ぶ損益分岐点の計算方法

>2. 図で学ぶ損益分岐点を下げる方法

>3. 図で学ぶ損益分岐点の活用事例

>4. 図で学ぶ損益分岐点 限界利益とは

>図で学ぶ損益分岐点 問題集

★損益分岐点に自信のある方や、理解を深めたい方は、5.損益分岐点の問題集に、是非チャレンジしてくださいね!

損益分岐点を下げる二つの方法

損益分岐点を下げるには、

①変動費を下げる

②固定費を下げる

の二つの方法があります。

上記について、「図で理解する損益分岐点の計算方法」で使用した、簡易損益計算書を使って説明していきます。

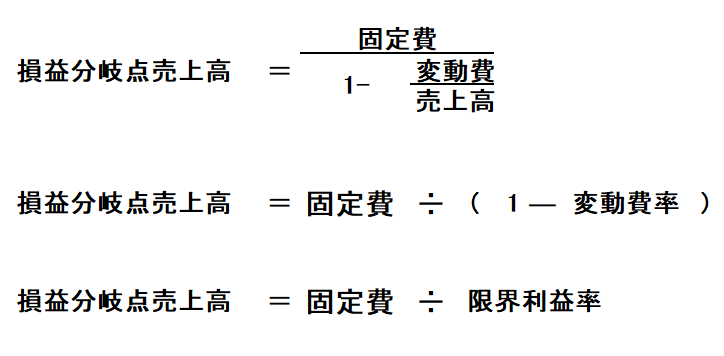

損益分岐点売上高の計算式

まず、損益分岐点売上高の求め方をおさらいしておきましょう。

損益分岐点売上高の計算式を一つにまとめると、

最初の式を展開したのが二つ目と三つめです。

くわしくは図で学ぶ損益分岐点の計算方法参照ください。

①変動費を下げる

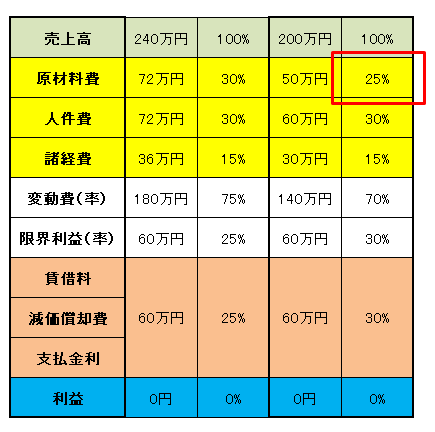

まずは、変動費を下げることによって、損益分岐点売上高がどのように下がるのかを見ていきましょう。

表の原材料費率が30%から25%になれば、

変動費率は75%から70%に下がります。(下図)

そうすると損益分岐点売上高は、

60万円÷(1-70%)=200万円となります。

※固定費÷(1-変動費率)=損益分岐点売上高

ようするに、

変動費である原材料費を5%下げることができれば、

損益分岐点売上高が現状の240万円から、200万円に下がるということ。

上記は、変動費の中の原材料費を例にとっていますが、変動費の項目は原材料費、人件費、諸経費です。

変動費を下げて、損益分岐点売上高を下げようと考えているのなら、

変動費の項目すべてを見直し、5%下げる取り組みをした方が現実的です。

下記の問題を解いてみて、損益分岐点売上高についての理解を深めましょう。

問題1 現状の売上高が150万円、原材料費70万円、人件費50万円、諸経費20万円、固定費15万円の居酒屋の現状の利益または損失はいくらですか?

問題2 上記の居酒屋の損益分岐点売上高はいくらですか?

解答1 150万円-70万円-50万円-20万円-15万円=-5万円

この居酒屋は、現状、月5万円の損失を出していることがわかります。

では、利益も損失もでない売上高(損益分岐点売上高)はいくらなのかが問題2です。

解答2 変動費の合計は、70万円+50万円+20万円=140万円です。

変動費率は、140万円÷150万円×100%≒93.3%

損益分岐点の計算式にあてはめると

固定費÷(100%-変動費率)=損益分岐点売上高

15万円÷(100%-93.3%)≒224万円となります。

現状の売上高が150万円なので、今より74万円以上売上を上げないと、

運転資金が底をつき、いづれはつぶれてしまいます。

そうならないための解決策を詳しく解説

>図で学ぶ損益分岐点の活用事例はこちら

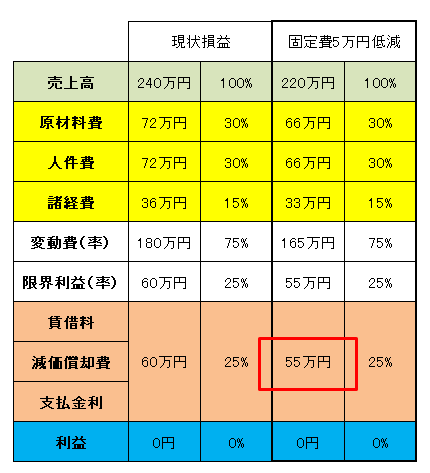

②固定費を下げる

固定費が今より5万円下がるとどうなるでしょうか?

60万円-5万円=55万円(目標固定費)

55万円÷25%=220万円(損益分岐点売上高)

となり、現状よりも、20万円損益分岐点売上高が下がります。

賃借料の減額や支払金利の借り換えの交渉をする前に、

損益分岐点売上高の計算を行ってから交渉に臨むのが得策です。

まとめ

変動費または固定費を下げることで、損益分岐点売上高は下がります。

損益分岐点が高くて利益がでないと諦めないこと。

本文の問題で取り上げた居酒屋は、明日からでも売上を上げないとつぶれてしまいます。売上を上げる努力は必要ですが、変動費が適正なのかどうかも調べないといけません。

次の「3.図で学ぶ損益分岐点の活用事例」では、損益分岐点を活用しより深く、この居酒屋の問題点を見ていきましょう。

-

-

飲食店 図で学ぶ損益分岐点の活用事例

前回は、損益分岐点を下げる方法を説明しました。 今回は、損益分岐点を活用し、赤字の店舗をどのように改善すれば良いのかを、例題を解きながら学んで行きましょう。 writer:Asuka Food Con ...

続きを見る

損益分岐点を理解するには、下記の順にお読みください。

2.図で学ぶ損益分岐点を下げる方法